القوائم المالية: ركيزة أساسية لتحليل الأداء المالي

تعتبر القوائم المالية أداة حيوية لفهم وتقييم أداء الشركات ومتابعة وضعها المالي. وهي عبارة عن أربعة قوائم رئيسية تقدم صورة شاملة عن نشاط الشركة وكيفية تحقيقها للأرباح وإدارة مواردها المالية.

قائمة الدخل (Income Statement):

تعريف:

تعتبر قائمة الدخل واحدة من أهم الوثائق المالية، حيث تُظهر أداء الشركة في تحقيق الإيرادات والتكاليف خلال فترة زمنية محددة، وعادة تكون ذلك شهرياً أو سنوياً.

مكوناتها:

المبيعات (Sales): تشمل المبيعات والخدمات التي تقدمها الشركة.

تكاليف المبيعات (Cost of Goods Sold – COGS): تتعلق بتكاليف إنتاج أو توفير المنتجات أو الخدمات.

الربح الإجمالي او مجمل الربح (Gross Profit): يُحسب عن طريق خصم تكاليف المبيعات من الإيرادات.

الإيرادات الخارجة عن نشاط الشركة (Non-operating Revenues): مثل الايراد الناتج عن بيع أصل ثابت او عن تأجير عقار مثلا

النفقات الإدارية والمالية (Operating and Financial Expenses): تشمل التكاليف غير المباشرة مثل الرواتب ونفقات الإدارة والتسويق.

الربح الصافي (Net Profit): الفارق بين الإيرادات وجميع التكاليف، ويُعتبر مؤشراً على ربحية الشركة.

دورها:

تساعد قائمة الدخل في فهم ما إذا كانت الشركة قادرة على تحقيق الربح، وتوفر صورة حية حول كفاءتها في إدارة التكاليف وتحقيق العوائد على الاستثمار.

قائمة المركز المالي (Balance Sheet):

تعريف:

قائمة المركز المالي تعرض حالة الأصول والالتزامات للشركة في نقاط زمنية محددة، وهي تُظهر الوضع المالي للشركة في تلك اللحظة.

مكوناتها:

الأصول (Assets): تتضمن النقد والاستثمارات والممتلكات الثابتة.

الالتزامات (Liabilities): الديون التي على المنشأة تجاه السوق.

حقوق الملكية (Equity): يعبر عن التزامات المنشاة تجاه ملاكها مثل رأس المال والأرباح المحتجزة والاحتياطيات.

دورها:

تساعد قائمة المركز المالي في فهم كيف يتم تمويل نشاط الشركة ومدى قدرتها على تلبية التزاماتها. وتوزيع أصولها.

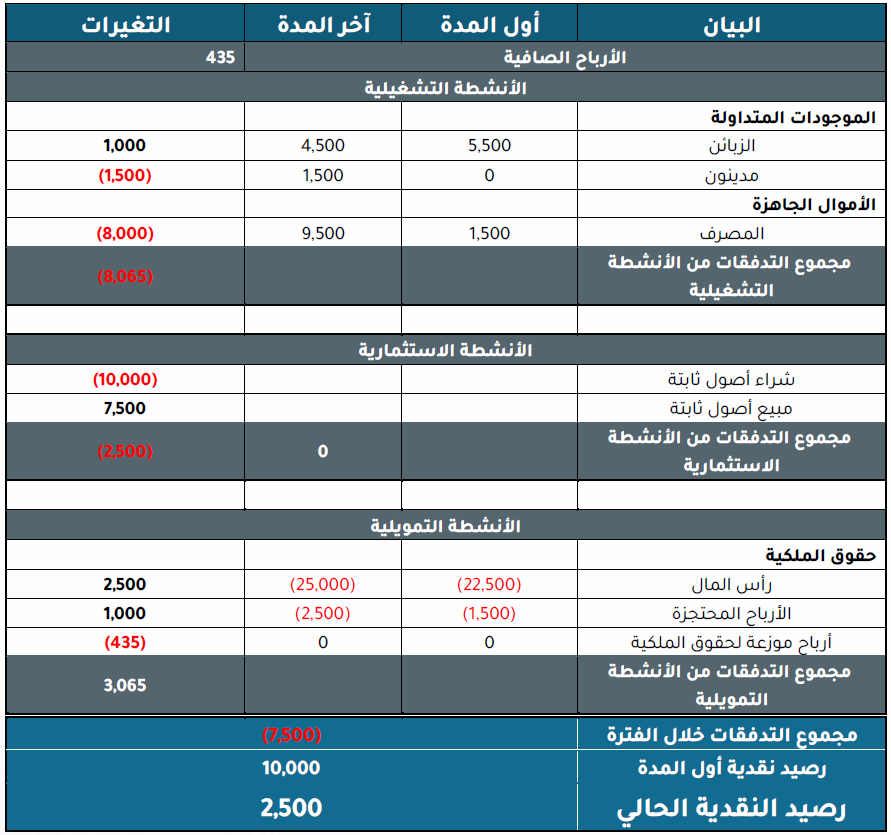

قائمة التدفقات النقدية (Cash Flow Statement):

تعريف:

تظهر تدفقات النقد حركة النقود من والى الشركة، وتقسم إلى ثلاثة اقسام رئيسية: التشغيلي والاستثماري والتمويلي.

مكوناتها:

تدفقات التشغيل (Operating Cash Flow): النقد الذي يتم توليده أثناء النشاط التشغيلي. مثل بيع المنتجات أو الخدمات، ودفع الموردين، ودفع الضرائب

تدفقات الاستثمار (Investing Cash Flow): النقد المتعلق بشراء أو بيع الأصول طويلة الأجل، مثل الأراضي والمباني والآلات والمعدات. أو استثمارات المنشأة

تدفقات التمويل (Financing Cash Flow): النقد المرتبط بالأنشطة التمويلية مثل زيادة أو تخفيض رأس المال، مثل إصدار الأسهم أو السندات.

دورها:

تساعد في تقييم أداء الشركة من خلال إظهار مقدار النقد الذي تولده الشركة من عملياتها الأساسية.

قائمة حقوق الملكية (Equity Statement):

تعريف:

تُظهر حقوق الملكية مقدار رأس المال الذي يملكه المساهمون في الشركة وكيفية توزيع الأرباح بالإضافة الى التغيرات التي تطرأ على هذه الحقوق.

مكوناتها:

رأس المال (Capital): المبلغ الذي يُدفع من قبل المساهمين.

أرباح محتجزة (Retained Earnings): الأرباح التي لم تُوزع بعد.

أرباح موزعة (Distributed Earnings): الأرباح التي تم توزيعها على المساهمين.

الاحتياطيات (Reserves): هي نسبة تقتطع من الأرباح احتياط لحدوث امر طارئ في الشركة

مسحوبات الشركاء (Partner withdrawals): هي الأموال التي يقوم الشركاء بسحبها من الشركة بشكل خاص والتي تخصم من ارباحهم عند توزيع الأرباح.

دورها:

تُعتبر حقوق الملكية مؤشرًا على صحة المؤسسة المالية وكيفية توزيع الأرباح بين المساهمين.

فهم هذه القوائم المالية والتفاعل بينها يساعد المستثمرين والمديرين في اتخاذ قرارات مستنيرة وفهم شامل لأداء الشركة واستدامتها المالية.